2025年度の税制改正(令和7年9月11日掲載) | ||

| 公開日:2025-09-16 | ||

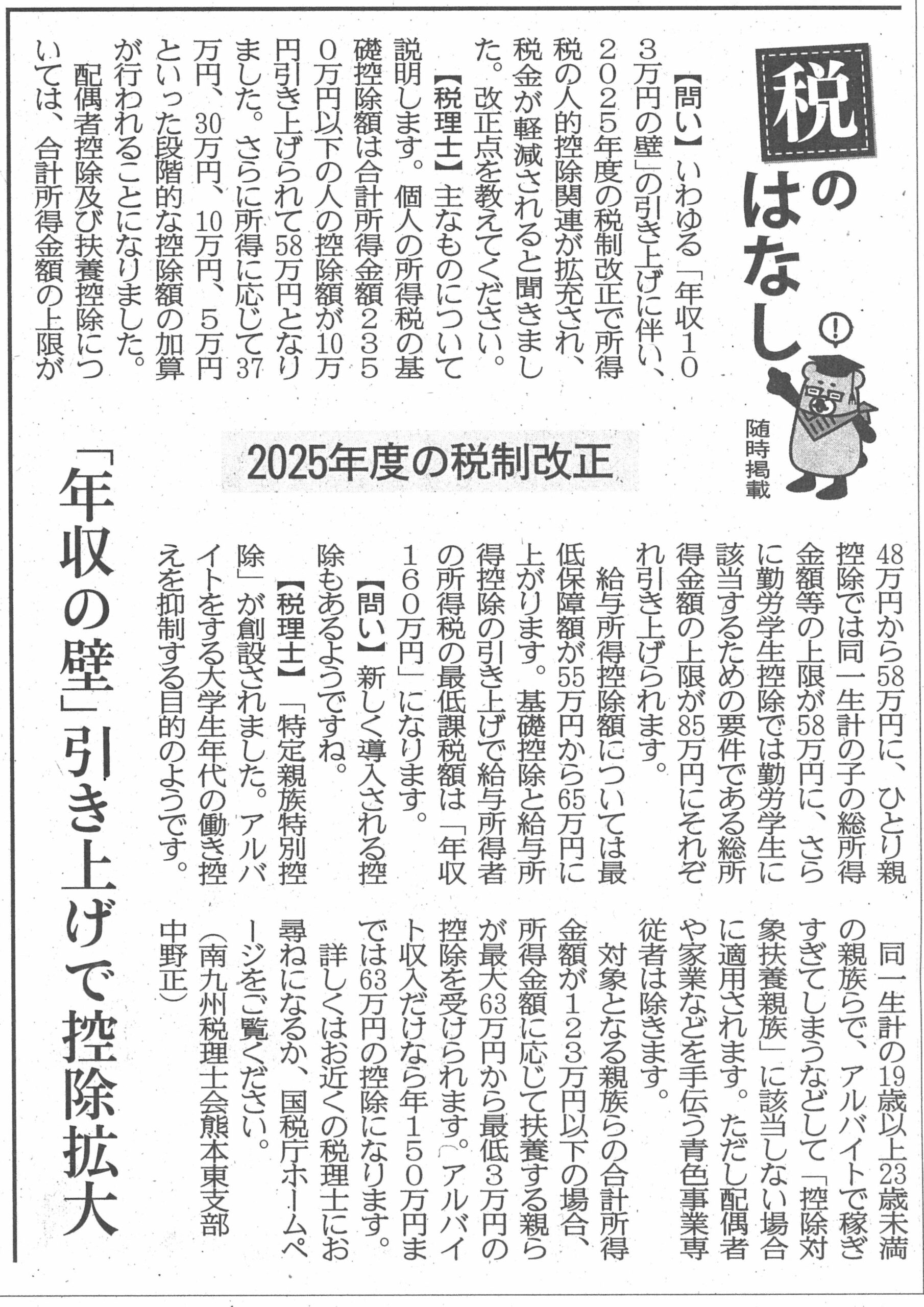

「年収の壁」引き上げで控除拡大【問い】いわゆる「年収103万円の壁」の引き上げに伴い、2025年度の税制改正で所得税の人的控除関連が拡充され、税金が軽減されると聞きました。改正点を教えてください。 【税理士】主なものについて説明します。個人の所得税の基礎控除額は合計所得金額2350万円以下の人の控除額が10万円引き上げられて58万円となりました。さらに所得に応じて37万円、30万円、10万円、5万円といった段階的な控除額の加算が行われることになりました。 配偶者控除及び扶養控除については、合計所得金額の上限が48万円から58万円に、ひとり親控除では同一生計の子の総所得金額等の上限が58万円に、さらに勤労学生控除では勤労学生に該当するための要件である総所得金額の上限が85万円にそれぞれ引き上げられます。 給与所得控除額については最低保障額が55万円から65万円に上がります。基礎控除と給与所得控除の引き上げで給与所得者の所得税の最低課税額は「年収160万円」になります。 【問い】新しく導入される控除もあるようですね。 【税理士】「特定親族特別控除」が創設されました。アルバイトをする大学生年代の働き控えを抑制する目的のようです。 同一生計の19歳以上23歳未満の親族らで、アルバイトで稼ぎすぎてしまうなどして「控除対象扶養親族」に該当しない場合に適用されます。ただし配偶者や家業などを手伝う青色事業専従者は除きます。 対象となる親族らの合計所得金額が123万円以下の場合、所得金額に応じて扶養する親らが最大63万円から最低3万円の控除を受けられます。アルバイト収入だけなら年150万円までは63万円の控除になります。 詳しくはお近くの税理士にお尋ねになるか、国税庁ホームページをご覧ください。(南九州税理士会熊本東支部 中野正) |

||

※掲載の【答え】については、

新聞掲載日現在の法令に基づいています。

南九州税理士会

〒862-0971

熊本市中央区大江5丁目17番5号

TEL:096-372-1151

Mail:nankyu@mkzei.or.jp