相続時精算課税の見直し(令和5年7月13日掲載) | ||

| 公開日:2023-07-14 | ||

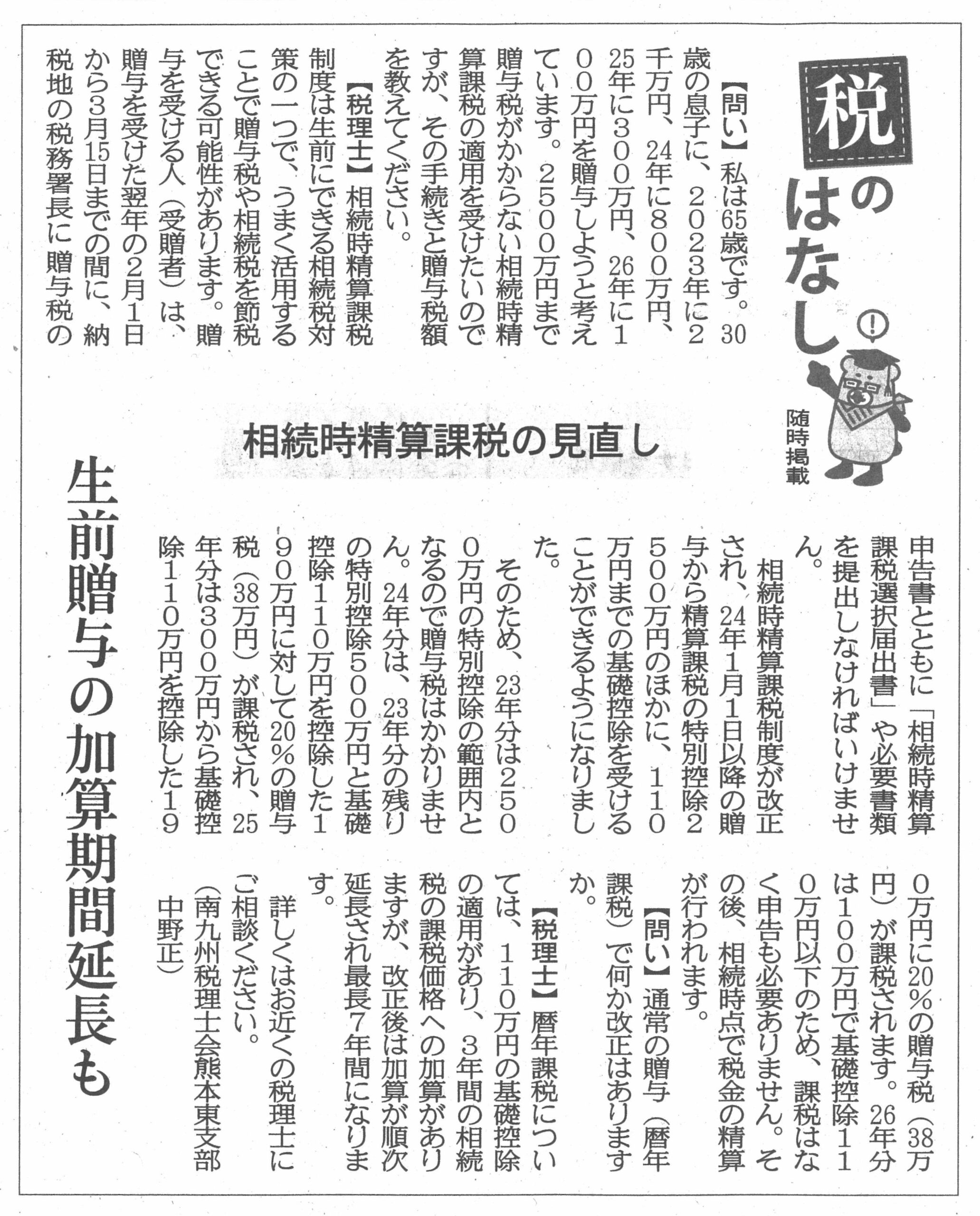

生前贈与の加算期間延長も【問い】私は65歳です。30歳の息子に、2023年に2千万円、24年に800万円、25年に300万円、26年に100万円を贈与しようと考えています。2,500万円まで贈与税がかからない相続時精算課税の適用を受けたいのですが、その手続きと贈与税額を教えてください。 【税理士】相続時精算課税制度は生前にできる相続税対策の一つで、うまく活用することで贈与税や相続税を節税できる可能性があります。贈与を受ける人(受贈者)は、贈与を受けた翌年の2月1日から3月15日までの間に、納税地の税務署長に贈与税の申告書とともに「相続時精算課税選択届出書」や必要書類を提出しなければいけません。 相続時精算課税制度が改正され、24年1月1日以降の贈与から精算課税の特別控除2,500万円のほかに、110万円までの基礎控除を受けることができるようになりました。 そのため、23年分は2,500万円の特別控除の範囲内となるので贈与税はかかりません。24年分は、23年分の残りの特別控除500万円と基礎控除110万円を控除した190万円に対して20%の贈与税(38万円)が課税され、25年分は300万円から基礎控除110万円を控除した190円に20%の贈与税(38万円)が課税されます。26年分は100万円で基礎控除110万円以下のため、課税はなく申告も必要ありません。その後、相続時点で税金の精算が行われます。 【問い】通常の贈与(暦年課税)で何か改正はありますか。 【税理士】暦年課税については、110万円の基礎控除の適用があり、3年間の相続税の課税価格への加算がありますが、改正後は加算が順次延長され最長7年間になります。 詳しくはお近くの税理士にご相談ください。 (南九州税理士会熊本東支部 中野正) |

||

※掲載の【答え】については、

新聞掲載日現在の法令に基づいています。

南九州税理士会

〒862-0971

熊本市中央区大江5丁目17番5号

TEL:096-372-1151

Mail:nankyu@mkzei.or.jp